Kelompok Penyusutan Aset dalam Pajak, Terdiri dari Apa Saja?

Kelompok penyusutan pajak merupakan salah satu hal yang penting untuk diketahui Wajib Pajak. Pasalnya, informasi tentang penyusutan fiskal adalah salah satu komponen yang perlu diperhitungkan pada saat melaporkan pajak. Kelompok penyusutan fiskal ini dapat menentukan tarif penghitungan penyusutan yang akan memengaruhi besaran pajak yang harus dibayarkan perusahaan. Melalui artikel ini, Konsultanku akan memberikan informasi tentang kelompok penyusutan pajak untuk harta berwujud untuk bangunan.

Dasar Hukum Pengelompokan Aset yang Menyusut dalam Pajak

Ketentuan yang mengatur tentang pengelompokkan aset berdasarkan penyusutan pajaknya adalah Peraturan Menteri Keuangan (PMK) Nomor 96/PMK.03/2009 tentang Jenis-Jenis Harta Yang Termasuk Dalam Kelompok Harta Berwujud Bukan Bangunan Untuk Keperluan Penyusutan. PMK ini merupakan pelaksana dari ketentuan Pasal 11 ayat (11) Undang-Undang Nomor 36 Tahun 2008.

Dalam PMK 96/2009, ditetapkan bahwa harta berwujud bukan bangunan terdiri atas 4 kelompok penyusutan aset, yaitu Kelompok 1, Kelompok 2, Kelompok 3, dan Kelompok 4. Sementara itu, jenis-jenis harta berwujud bukan bangunan yang tidak tercantum daftar Kelompok 1 – Kelompok 4, maka penyusutannya dilakukan dengan menggunakan masa manfaat dalam Kelompok 3.

Baca Juga:

Penghitungan dan Status Pajak bagi Pasangan Suami-Istri Bekerja

Jasa Travel Haji dan Umroh Kini Kena PPN, Simak Ketentuannya dalam PMK Nomor 71 Tahun 2022

Download Form SPT Badan 1771 Excel dan PDF, Gratis!

Pajak Penghasilan PPh Pasal 21: Definisi, Dasar Hukum, Tarif, dan Waktu Penyetoran Serta Pelaporan Pajak

Kelompok Penyusutan Pajak untuk Harta Berwujud Bukan Bangunan

Pasal 11 ayat (11) UU PPh menyebutkan bahwa pengelompokan harta berwujud bukan bangunan disusun berdasarkan masa manfaatnya. Peraturan itu lalu didelegasikan dalam PMK 96/2009. Daftar harta berwujud bukan bangunan yang termasuk dalam Kelompok 1 – Kelompok 4 diatur dalam Lampiran I – Lampiran IV PMK tersebut. Berikut adalah rincian selengkapnya.

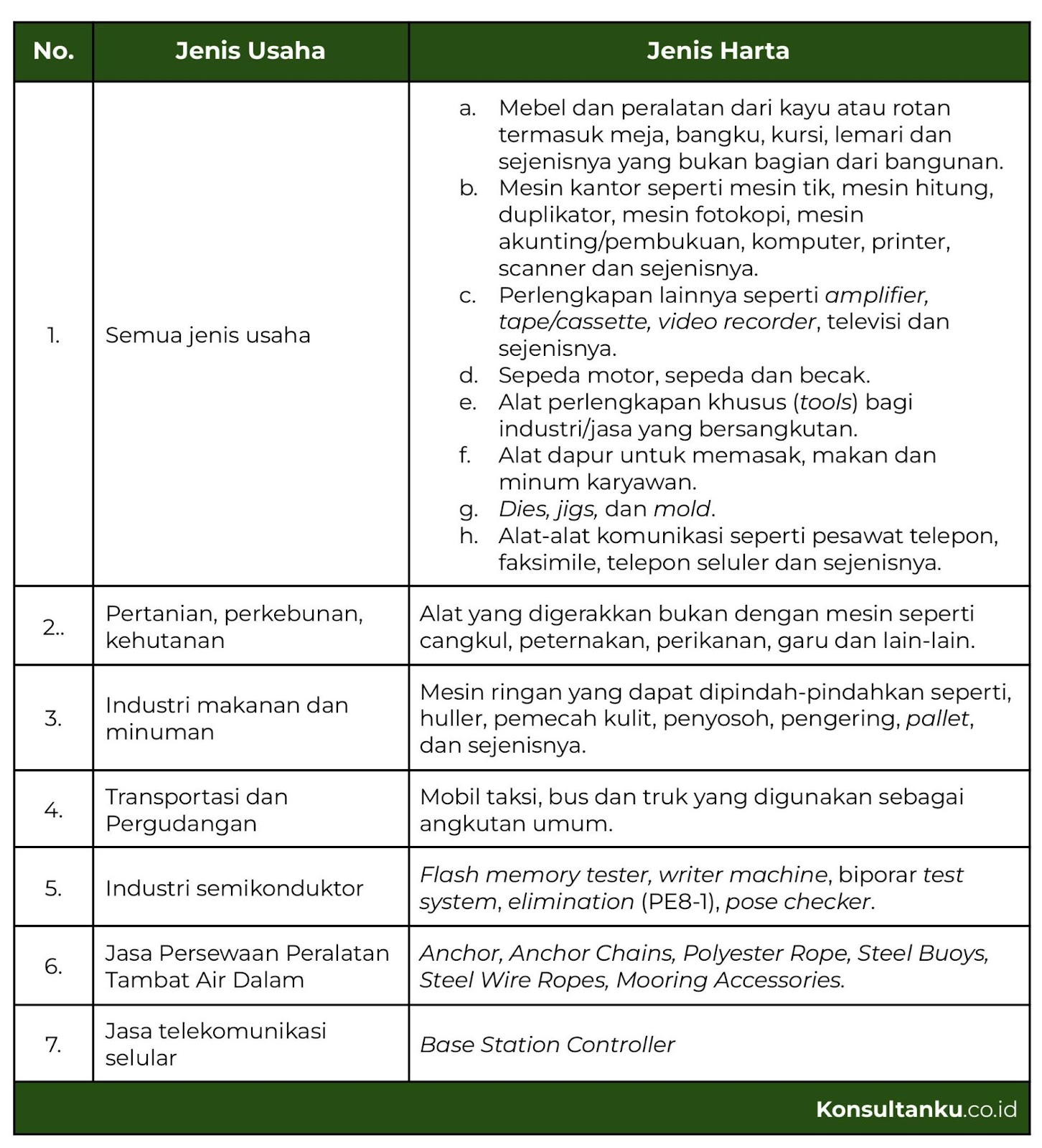

Kelompok 1

Aset yang tergolong dalam Kelompok 1 umumnya memiliki masa manfaat 4 tahun. Berdasarkan PMK 96/2009, berikut adalah daftar harta berwujud bukan bangunan yang masuk dalam Kelompok 1.

Baca Juga:

Tarif dan Mekanisme Pemungutan Pajak Digital di Indonesia

Upaya Minimalkan Pajak Secara Legal Dengan Tax Planning

Tax Planning Untuk Bisnis, Upaya Minimalkan Pajak Secara Legal

Apa itu Restitusi Pajak: Pengertian, Dasar Hukum, Tata Cara, dan Jangka Waktu Pengembalian

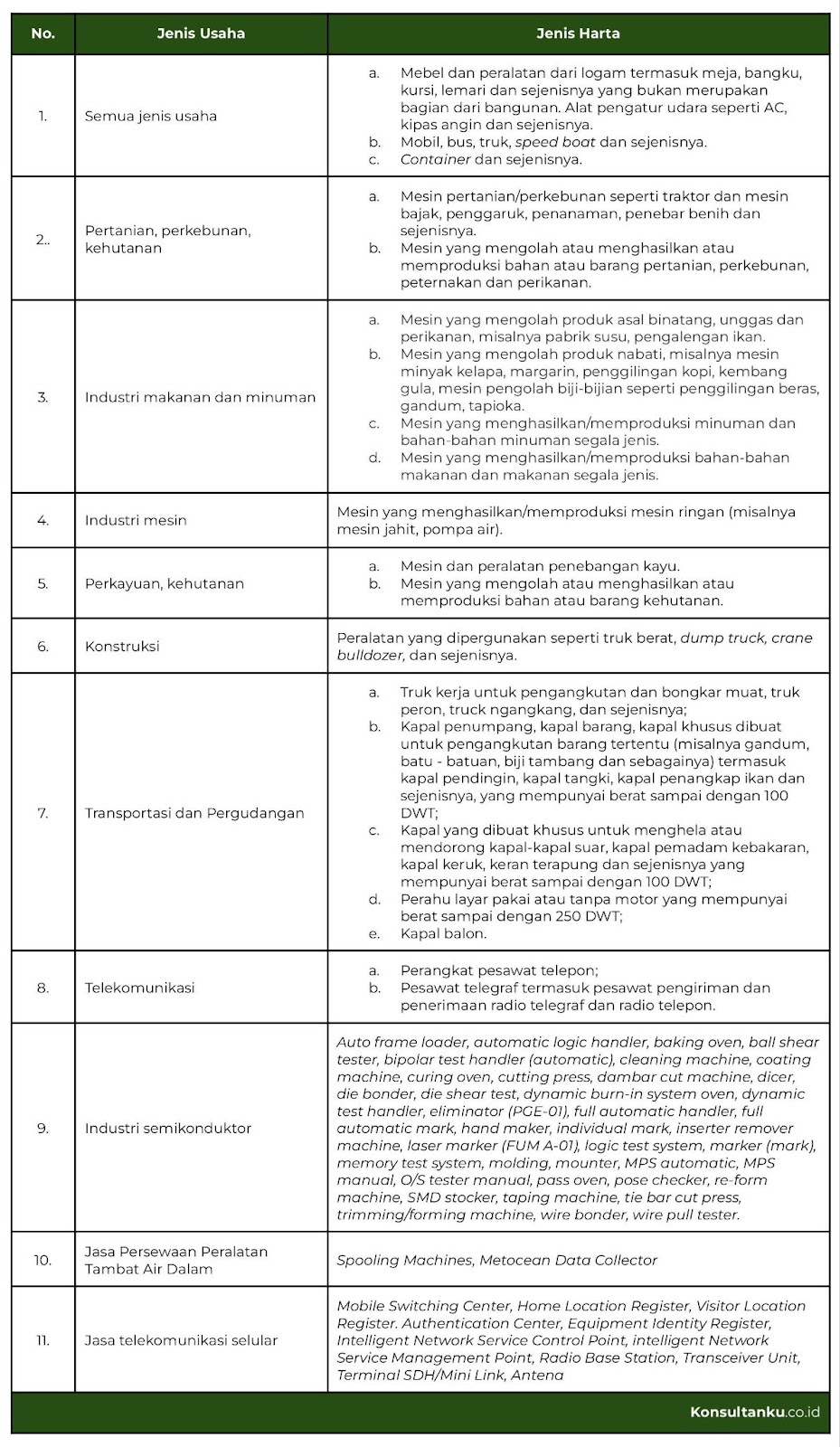

Kelompok 2

Aset yang termasuk dalam Kelompok 2 umumnya memiliki masa manfaat 8 tahun. Di bawah ini adalah daftar harta berwujud bukan bangunan yang masuk dalam Kelompok 2 berdasarkan PMK 96/2009.

Kelompok 3

Aset yang tergolong dalam Kelompok 3 umumnya memiliki masa manfaat 16 tahun. Berdasarkan PMK 96/2009, berikut adalah daftar harta berwujud bukan bangunan yang masuk dalam Kelompok 3.

Kelompok 4

Aset yang termasuk dalam Kelompok 4 umumnya memiliki masa manfaat 20 tahun. Di bawah ini adalah daftar harta berwujud bukan bangunan yang masuk dalam Kelompok 4 berdasarkan PMK 96/2009.

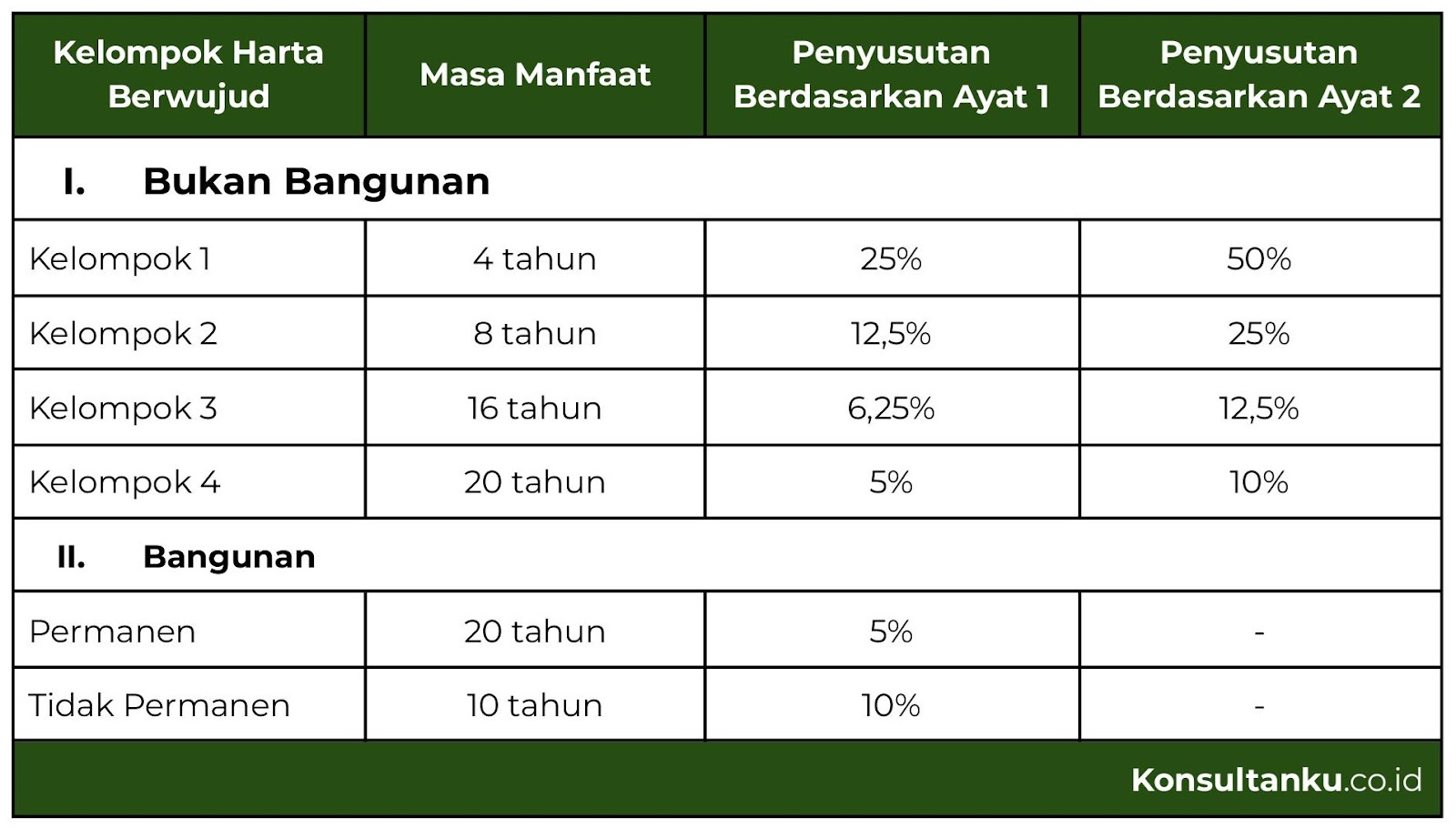

Tarif Penyusutan Aset Menurut Pajak Berdasarkan Pengelompokannya

Dalam konsep perhitungan penyusutan fiskal dari sebuah aset, Anda harus mengetahui tarifnya terlebih dahulu. Berdasarkan tabel milik Dirjen Pajak, tarif depresiasi fiskal ditentukan berdasarkan pada kelompok penyusutan fiskal, masa manfaat, penghitungan tarif dengan metode saldo menurun. Di bawah ini adalah tabel tarif penyusutan aset berdasarkan Pasal 11 UU PPh.

Kesimpulan

Berdasarkan artikel di atas, dapat disimpulkan bahwa harta berwujud bukan bangunan terbagi menjadi 4 kelompok berdasarkan masa manfaatnya. Mengetahui kelompok penyusutan fiskal tentu dapat memudahkan Anda dalam mengetahui tarif penyusutan pajak yang berlaku.

Dengan demikian, Anda diharapkan tidak lagi kesulitan dalam melakukan perhitungan penyusutan fiskal yang nantinya akan dimasukkan dalam SPT Tahunan PPh Badan. Namun, jika Anda masih menemukan kesulitan dalam proses ini, Anda bisa memanfaatkan jasa penghitungan dan pelaporan pajak dari Konsultanku.